相続税Q&ASOUZOKU:FAQ

非上場株式等(自社株)の相続税評価の概要

非上場株式等の相続税評価額は、その株式等を相続等により取得した者が同族株主等に該当するかどうか、同族株主等が取得した場合には、会社の規模等によって、評価方式が区分されています。- 同族株主等以外の者が取得した場合

同族株主等以外の者が取得した場合には、「配当還元方式」により評価することとなり、次の計算式に当てはめて計算します。

上記計算式の「1株(50円)当たりの年配当金額」は、相続発生日の直前2期の平均によることになっていて、最低2円50銭として計算します。 - 同族株主等が取得した場合

同族株主等が取得した場合には、「類似業種比準方式」「純資産価額方式」「類似業種比準方式と純資産価額方式の併用方式」の3種類の評価方式があり、会社の規模等によって、どの評価方式を採用するかが決められていますが、「純資産価額方式」により計算した評価額より高くなることはありません。

【大会社】

類似業種比準方式(純資産価額方式によることも可能)

【中会社】

類似業種比準方式と純資産価額方式の併用方式(純資産価額方式によることも可能)

【小会社】

純資産価額方式(類似業種比準方式との併用方式によることも可能)

※会社規模の判定は「会社規模の判定【非上場株式等の相続税評価】」を参照してください。

(平成29年1月1日以後に相続等により取得した場合)

「純資産価額方式」による評価の概要

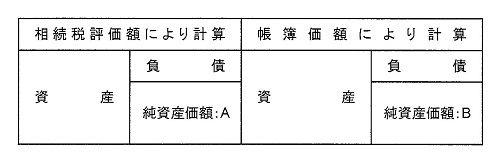

「純資産価額方式」は、会社の資産・負債の状況を基に計算します。

A ≦ B のとき

A ÷ 株数 = 1株当たりの純資産価額

A > B のとき

(A − B) × ※37%(法人税額等相当額) = C

※平成28年4月1日以降の相続等の場合に適用される割合で、平成27年4月1日から平成28年3月31日の間の相続等の場合は38%となっています。

(A − C) ÷ 株数 = 1株当たりの純資産価額

(注)B及び(A−B)の金額がマイナスの場合は0とします。

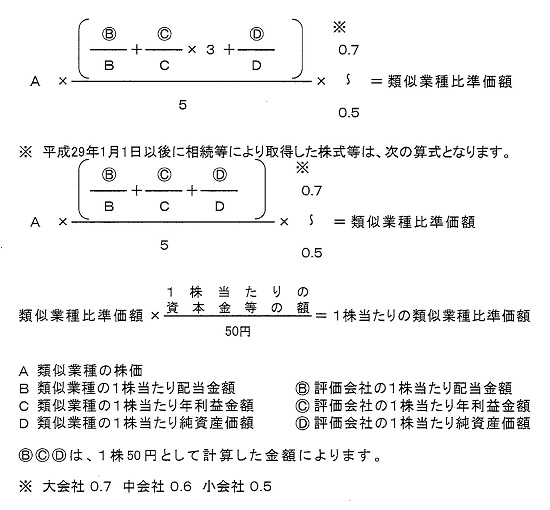

「類似業種比準方式」による評価の概要

「類似業種比準方式」は、類似業種の株価を基に、会社の1株当たりの配当金額、年利益金額、純資産価額の3要素を類似業種と比較して評価する方法で、次の計算式に当てはめて計算します。

「類似業種比準方式と純資産価額の併用方式」による評価の概要

「類似業種比準方式と純資産価額の併用方式」は、上記で計算した価額を、次の計算式に当てはめて計算します。

「Lの割合」は、会社の規模により異なり、規模が大きい会社ほど大きくなります。

(0.90、0.75、0.60)

小会社は、「Lの割合」を0.5として計算します。

「類似業種比準価額」が「純資産価額」より高い場合は、「純資産価額方式」により計算した価額が評価額となります。

国税庁ホームページ 「取引相場のない株式(出資)の評価明細書」

バナースペース

獅子谷定雄税理士事務所

〒751-0823

山口県下関市貴船町2-1-3

TEL 083-231-4776

FAX 083-231-4770